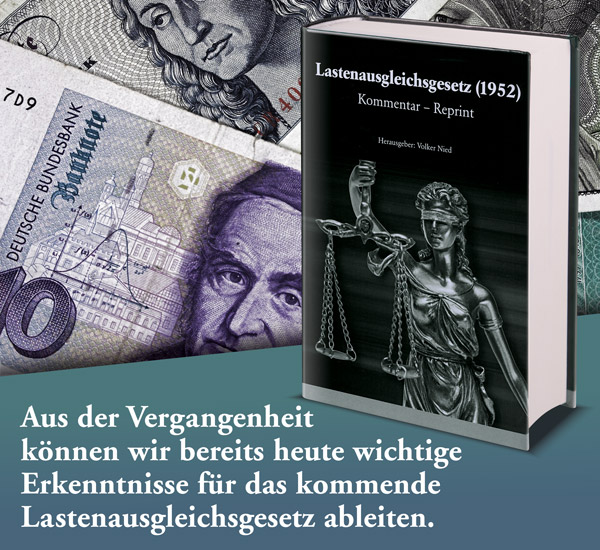

Aus der Vergangenheit können wir bereits heute wichtige Erkenntnisse für das kommende Lastenausgleichsgesetz ableiten

Das Lastenausgleichsgesetz wurde 1952 von der damaligen Bundesregierung beschlossen, nachdem zuvor im Jahre 1948 eine Währungsreform durchgeführt worden war.

Mit der durchgeführten Währungsreform wurden alle Reichsmarkbestände - Banknoten, Bankguthaben, Anleihen, Verträge etc. - in die Deutsche Mark umgewandelt. Zuvor gab es jedoch einen Währungsschnitt von durchschnittlich 1:10.

Sachvermögen waren jedoch nicht von der Währungsreform betroffen. Deshalb wurden mittels des Lastenausgleichsgesetzes die Sachvermögen und sonstigen Vermögenswerte mit einer außerordentlichen Vermögensabgabe von 50 Prozent des Wertes belegt (Lastenausgleich).

Ein weiteres Ziel des Lastenausgleichsgesetzes war es, die »Gewinner« der Währungsreform mit Sonderabgaben zu belegen.

Dieser Reprint des Kommentares zum Lastenausgleichsgesetz von 1952 gibt einen Überblick in die Systematik der Sondervermögensabgaben und erklärt den Mechanismus im Detail. Zudem erläutert der Kommentar eine Vielzahl an damals zu klärenden Sachverhalten.

Dieser Kommentar war seiner Zeit ein unerlässlicher Ratgeber für alle Vermögenden, Steuerberater, Finanzbeamten etc.

Insbesondere enthält der Kommentar/Reprint die wichtigen §§ 19-227. Diese regeln die Vermögensabgaben (Ausgleichsabgaben). Diese Paragrafen sind heute weitgehend von der Veröffentlichung ausgeschlossen und nicht mehr erhältlich.

Für künftige, außerordentliche Vermögensabgaben, die im Rahmen einer künftigen Währungsreform erlassen werden, wird dieser Kommentar ein unerlässlicher Ratgeber sein.

Eigenschaften